Page 150 - Un Enfoque Multidisciplinario en Ciencia y Sociedad

P. 150

referencia a “el presupuesto fijado por la ley para contablar cada tributo y cuya realización

origina el nacimiento de la obligación tributaria principal”.

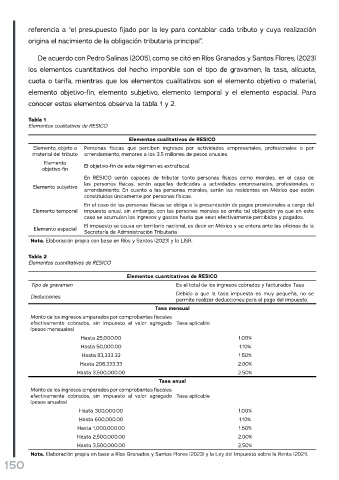

De acuerdo con Pedro Salinas (2005), como se citó en Ríos Granados y Santos Flores, (2023)

los elementos cuantitativos del hecho imponible son el tipo de gravamen, la tasa, alícuota,

cuota o tarifa, mientras que los elementos cualitativos son el elemento objetivo o material,

elemento objetivo-fin, elemento subjetivo, elemento temporal y el elemento espacial. Para

conocer estos elementos observa la tabla 1 y 2.

Tabla 1

Elementos cualitativos de RESICO

Elementos cualitativos de RESICO

Elemento, objeto o Personas físicas que perciben ingresos por actividades empresariales, profesionales o por

material del tributo arrendamiento, menores a los 3.5 millones de pesos anuales.

Elemento

objetivo-fin El objetivo-fin de este régimen es extrafiscal.

En RESICO serán capaces de tributar tanto personas físicas como morales, en el caso de

las personas físicas, serán aquellas dedicadas a actividades empresariales, profesionales o

Elemento subjetivo

arrendamiento. En cuanto a las personas morales, serán las residentes en México que estén

constituidas únicamente por personas físicas.

En el caso de las personas físicas se obliga a la presentación de pagos provisionales a cargo del

Elemento temporal impuesto anual, sin embargo, con las personas morales se omite tal obligación ya que en este

caso se acumulan los ingresos y gastos hasta que sean efectivamente percibidos y pagados.

El impuesto se causa en territorio nacional, es decir en México y se entera ante las oficinas de la

Elemento espacial

Secretaría de Administración Tributaria

Nota. Elaboración propia con base en Ríos y Santos (2023) y la LISR.

Tabla 2

Elementos cuantitativos de RESICO

Elementos cuantitativos de RESICO

Tipo de gravamen Es el total de los ingresos cobrados y facturados Tasa

Debido a que la tasa impuesta es muy pequeña, no se

Deducciones

permite realizar deducciones para el pago del impuesto.

Tasa mensual

Monto de los ingresos amparados por comprobantes fiscales

efectivamente cobrados, sin impuesto al valor agregado Tasa aplicable

(pesos mensuales)

Hasta 25,000.00 1.00%

Hasta 50,000.00 1.10%

Hasta 83,333.33 1.50%

Hasta 208,333.33 2.00%

Hasta 3,500,000.00 2.50%

Tasa anual

Monto de los ingresos amparados por comprobantes fiscales

efectivamente cobrados, sin impuesto al valor agregado Tasa aplicable

(pesos anuales)

Hasta 300,000.00 1.00%

Hasta 600,000.00 1.10%

Hasta 1,000,000.00 1.50%

Hasta 2,500,000.00 2.00%

Hasta 3,500,000.00 2.50%

Nota. Elaboración propia en base a Ríos Granados y Santos Flores (2023) y la Ley del Impuesto sobre la Renta (2021).

150