Page 147 - Un Enfoque Multidisciplinario en Ciencia y Sociedad

P. 147

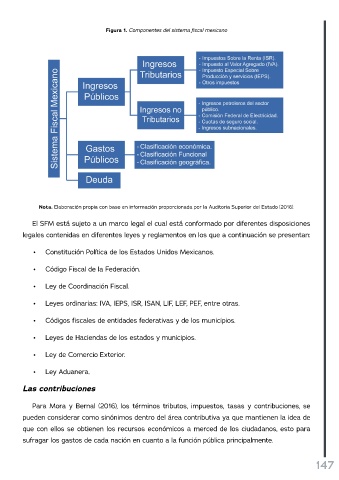

Figura 1. Componentes del sistema fiscal mexicano

Nota. Elaboración propia con base en información proporcionada por la Auditoria Superior del Estado (2016).

El SFM está sujeto a un marco legal el cual está conformado por diferentes disposiciones

legales contenidas en diferentes leyes y reglamentos en los que a continuación se presentan:

• Constitución Política de los Estados Unidos Mexicanos.

• Código Fiscal de la Federación.

• Ley de Coordinación Fiscal.

• Leyes ordinarias: IVA, IEPS, ISR, ISAN, LIF, LEF, PEF, entre otras.

• Códigos fiscales de entidades federativas y de los municipios.

• Leyes de Haciendas de los estados y municipios.

• Ley de Comercio Exterior.

• Ley Aduanera.

Las contribuciones

Para Mora y Bernal (2016), los términos tributos, impuestos, tasas y contribuciones, se

pueden considerar como sinónimos dentro del área contributiva ya que mantienen la idea de

que con ellos se obtienen los recursos económicos a merced de los ciudadanos, esto para

sufragar los gastos de cada nación en cuanto a la función pública principalmente.

147