Page 273 - Un Enfoque Multidisciplinario en Ciencia y Sociedad

P. 273

impacto negativo en el medio ambiente. También ayuda a las organizaciones a cumplir con

regulaciones ambientales y estándares de sostenibilidad, y puede ser utilizada para informar

a los stakeholders sobre las prácticas ambientales de una empresa y su compromiso con la

responsabilidad ambiental.

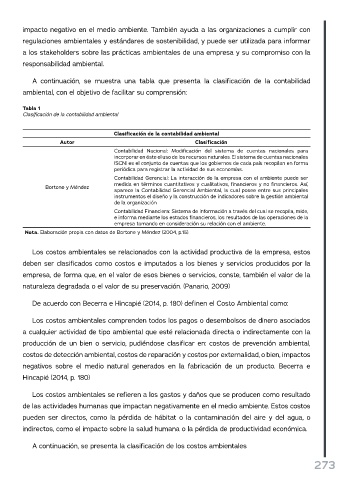

A continuación, se muestra una tabla que presenta la clasificación de la contabilidad

ambiental, con el objetivo de facilitar su comprensión:

Tabla 1

Clasificación de la contabilidad ambiental

Clasificación de la contabilidad ambiental

Autor Clasificación

Contabilidad Nacional: Modificación del sistema de cuentas nacionales para

incorporar en éste el uso de los recursos naturales. El sistema de cuentas nacionales

(SCN) es el conjunto de cuentas que los gobiernos de cada país recopilan en forma

periódica para registrar la actividad de sus economías.

Contabilidad Gerencial: La interacción de la empresa con el ambiente puede ser

medida en términos cuantitativos y cualitativos, financieros y no financieros. Así,

Bortone y Méndez

aparece la Contabilidad Gerencial Ambiental, la cual posee entre sus principales

instrumentos el diseño y la construcción de indicadores sobre la gestión ambiental

de la organización

Contabilidad Financiera: Sistema de información a través del cual se recopila, mide,

e informa mediante los estados financieros, los resultados de las operaciones de la

empresa tomando en consideración su relación con el ambiente.

Nota. Elaboración propia con datos de Bortone y Méndez (2004, p.15).

Los costos ambientales se relacionados con la actividad productiva de la empresa, estos

deben ser clasificados como costos e imputados a los bienes y servicios producidos por la

empresa, de forma que, en el valor de esos bienes o servicios, conste, también el valor de la

naturaleza degradada o el valor de su preservación. (Panario, 2009)

De acuerdo con Becerra e Hincapié (2014, p. 180) definen el Costo Ambiental como:

Los costos ambientales comprenden todos los pagos o desembolsos de dinero asociados

a cualquier actividad de tipo ambiental que esté relacionada directa o indirectamente con la

producción de un bien o servicio, pudiéndose clasificar en: costos de prevención ambiental,

costos de detección ambiental, costos de reparación y costos por externalidad, o bien, impactos

negativos sobre el medio natural generados en la fabricación de un producto. Becerra e

Hincapié (2014, p. 180)

Los costos ambientales se refieren a los gastos y daños que se producen como resultado

de las actividades humanas que impactan negativamente en el medio ambiente. Estos costos

pueden ser directos, como la pérdida de hábitat o la contaminación del aire y del agua, o

indirectos, como el impacto sobre la salud humana o la pérdida de productividad económica.

A continuación, se presenta la clasificación de los costos ambientales

273