Page 81 - El Contexto de Emprendimiento, Economía, Responsabilidad Social, Innovación y Competitividad desde la Perspectiva Organizacional

P. 81

Asimismo, como las diferentes empresas y organizaciones de Latinoamérica han llevado a cabo acciones

para implementar el modelo de EC, para la presente investigación documental es necesario identificar el

progreso de implementación del modelo de EC en las empresas comerciales mexicanas, aunque al realizar

la revisión documental se encontraron muy pocos autores que hablaran sobre el tema.

Como bien se sabe México es un país con una gran variedad de empresas comerciales e industrias, sin em-

bargo, es importante aclarar que este país anualmente genera más de 44 millones de toneladas de residuos

donde la mayoría de estos son arrojados a rellenos sanitarios o simplemente a espacios abiertos como par-

ques, el campo etc., por lo cual se podría decir que es una práctica poco sostenible, aunque puede ser porque

para empezar en el Plan Nacional de Desarrollo 2019 -2024 para México se encuentra el apartado desarrollo

sustentable, a pesar de que, no menciona ningún plan de acción para lograrlo.

Según Córdova et al. (2021), en octubre de 2019, los integrantes del grupo parlamentario de Morena y el

Partido Ecologista de México el Dr. Ricardo Monreal Ávila, y el senador Raúl Bolaños-Cacho Cué respec-

tivamente, lanzaron una iniciativa de la creación de la Ley General de Economía Circular, que tiene como

propósito que México cuente con un marco normativo general que permita utilizar eficazmente los recursos

naturales, económicos y humanos que facilite la transición hacia el modelo de EC dejando a un lado el mo-

delo de economía lineal que simplemente se dirige de la producción al consumo. Esto con el fin de permitir

que haga una reducción en la cantidad de desechos, de las emisiones de dióxido de carbono y del consumo

de más materia prima sin antes haber aprovechado al 100% la que ya entro en el sistema económico y así

se cumpla con la definición que para la presente investigación y Cerda y Khalilova (2016) duren el mayor

tiempo posible, para así reducir al mínimo la generación de residuos. Además, Santinelli (2020) dice que

dentro de esta propuesta de ley se puede establecer una serie de instrumentos de control, manejo y mejora

de la economía circular como lo son: Los planes de Manejo de Residuos Sólidos; Los planes de Responsa-

bilidad Compartida; certificados la Secretaría; Programas Estatales y Municipales; Evaluación de Impacto

Ambiental, y el Plan Nacional de Economía Circular.

Esta iniciativa aún está en estudio por lo cual se puede establecer que hasta el momento no hay un marco

normativo general sobre la economía circular en vigencia para implementar en el país, no obstante, en Mé-

xico se encuentran varias empresas que sin importar que no hay una norma reguladora sobre este modelo

por cuenta propia decidieron empezar a adaptarse y desarrollar algunas características de este modelo como

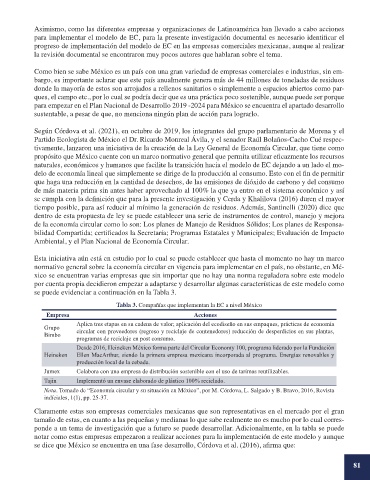

se puede evidenciar a continuación en la Tabla 3.

Tabla 3. Compañías que implementan la EC a nivel México

Empresa Acciones

Aplica tres etapas en su cadena de valor; aplicación del ecodiseño en sus empaques, prácticas de economía

Grupo circular con proveedores (regreso y reciclaje de contenedores) reducción de desperdicios en sus plantas,

Bimbo

programas de reciclaje en post consumo.

Desde 2016, Heineken México forma parte del Circular Economy 100, programa liderado por la Fundación

Heineken Ellen MacArthur, siendo la primera empresa mexicana incorporada al programa. Energías renovables y

producción local de la cebada.

Jumex Colabora con una empresa de distribución sostenible con el uso de tarimas reutilizables.

Tajín Implementó un envase elaborado de plástico 100% reciclado.

Nota. Tomado de “Economía circular y su situación en México”, por M. Córdova, L. Salgado y B. Bravo, 2016, Revista

indíciales, 1(1), pp. 25-37.

Claramente estas son empresas comerciales mexicanas que son representativas en el mercado por el gran

tamaño de estas, en cuanto a las pequeñas y medianas lo que sabe realmente no es mucho por lo cual corres-

ponde a un tema de investigación que a futuro se puede desarrollar. Adicionalmente, en la tabla se puede

notar como estas empresas empezaron a realizar acciones para la implementación de este modelo y aunque

se dice que México se encuentra en una fase desarrollo, Córdova et al. (2016), afirma que:

81