Page 139 - Estrategias y Responsabilidad en un Mundo Interconectado

P. 139

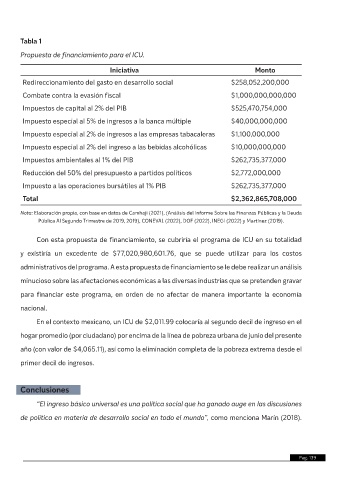

Tabla 1

Propuesta de financiamiento para el ICU.

Iniciativa Monto

Redireccionamiento del gasto en desarrollo social $258,052,200,000

Combate contra la evasión fiscal $1,000,000,000,000

Impuestos de capital al 2% del PIB $525,470,754,000

Impuesto especial al 5% de ingresos a la banca múltiple $40,000,000,000

Impuesto especial al 2% de ingresos a las empresas tabacaleras $1,100,000,000

Impuesto especial al 2% del ingreso a las bebidas alcohólicas $10,000,000,000

Impuestos ambientales al 1% del PIB $262,735,377,000

Reducción del 50% del presupuesto a partidos políticos $2,772,000,000

Impuesto a las operaciones bursátiles al 1% PIB $262,735,377,000

Total $2,362,865,708,000

Nota: Elaboración propia, con base en datos de Camhaji (2021), (Análisis del Informe Sobre las Finanzas Públicas y la Deuda

Pública Al Segundo Trimestre de 2019, 2019), CONEVAL (2022), DOF (2022), INEGI (2022) y Martínez (2019).

Con esta propuesta de financiamiento, se cubriría el programa de ICU en su totalidad

y existiría un excedente de $77,020,980,601.76, que se puede utilizar para los costos

administrativos del programa. A esta propuesta de financiamiento se le debe realizar un análisis

minucioso sobre las afectaciones económicas a las diversas industrias que se pretenden gravar

para financiar este programa, en orden de no afectar de manera importante la economía

nacional.

En el contexto mexicano, un ICU de $2,011.99 colocaría al segundo decil de ingreso en el

hogar promedio (por ciudadano) por encima de la línea de pobreza urbana de junio del presente

año (con valor de $4,065.11), así como la eliminación completa de la pobreza extrema desde el

primer decil de ingresos.

Conclusiones

“El ingreso básico universal es una política social que ha ganado auge en las discusiones

de política en materia de desarrollo social en todo el mundo”, como menciona Marín (2018).

Pag. 139